.svg)

Partners met een eigen woning, getrouwd, samenwonend of met geregistreerd partnerschap, beëindigen hun relatie. Eén van de partners dient een verzoek ontslag hoofdelijke aansprakelijkheid in en wil graag in zijn/haar woning blijven wonen en de hypotheek voortzetten. Hij komt met die vraag bij jou en nu?!

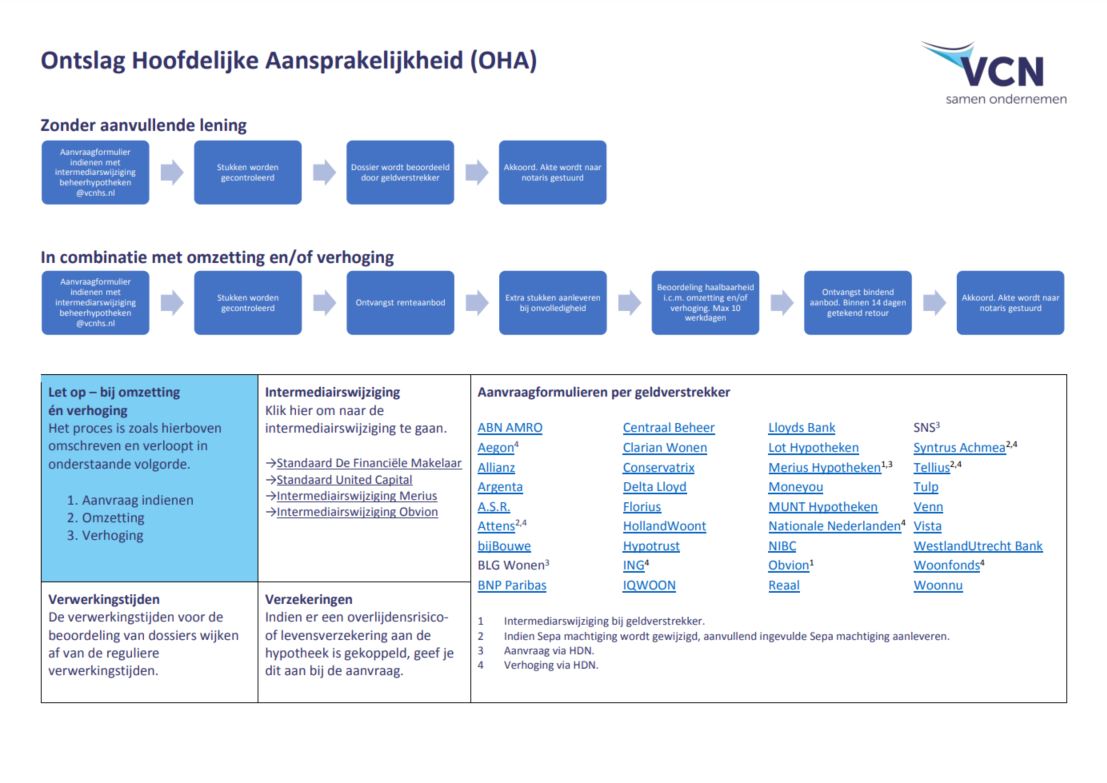

In deze blog leggen we uit hoe je zo’n OHA-dossier (Ontslag Hoofdelijke Aansprakelijkheid) eenvoudig kunt afronden voor jouw klant. Je leest hoe je dit bij ons kan indienen en wat er vervolgens gebeurt. Zowel bij alleen ontslag als in combinatie met verhoging en-/of omzetting.

Snelheid in het proces

Bij Ontslag Hoofdelijke Aansprakelijkheid vindt er een wijziging plaats op een lopende hypotheek. De doorlooptijden bij geldverstrekkers zijn vrijwel altijd langer dan je gewend bent van een reguliere hypotheekaanvraag. De juiste voorbereiding en een stukkenlijst schelen veel in de snelheid van de beoordeling. We hanteren een standaard stukkenlijst om een goede start te maken. Afhankelijk van de situatie of de geldverstrekker kan hier een aanvulling of afwijking op gedaan worden.

Let op: we hebben altijd een intermediairswijziging nodig bij een aanvraag ontslag. Het kan namelijk zijn dat de hypotheek bij de geldverstrekker op naam van het advieskantoor staat. Ook moet bij een intermediairswijzing zowel het advieskantoor als serviceprovider benoemd worden.

Alleen ontslag

Bij alleen ontslag heb je de minste tijd nodig om te komen tot een ontslagakte. Je start met het invullen van het aanvraagformulier en de benodigde stukken. Je kan in de bijgevoegde afbeelding zien wat er nodig is per geldverstrekker. Mochten er vragen zijn bij het invullen of aanleveren, neem dan gerust contact op met Ryanne of Joris. Zij controleren vervolgens het ingevulde aanvraagformulier en de aangeleverde stukken. Wanneer alles compleet is sturen we de aanvraag ter beoordeling naar de geldverstrekker. Bij akkoord worden de stuken naar de notaris gestuurd.

Ontslag in combinatie met omzetting óf verhoging

Ook hierbij start je met het indienen van het aanvraagformulier en de benodigde stukken. Vervolgens wordt er een renteaanbod uitgebracht of een stukkenlijst gedeeld. Voor omzetting of verhoging worden extra stukken gevraagd door de geldverstrekker. Na beoordeling en ondertekening van de definitieve offerte, worden de stukken naar de notaris verstuurd.

Vragen over het invullen van het aanvraagformulier of het aanleveren van stukken? Laat het Joris of Ryanne dan even weten!

Ontslag in combinatie met omzetting én verhoging

Ontslag in combinatie met omzetting én verhoging

Voor de haalbaarheid van het ontslag is het soms noodzakelijk om ook de lening om te zetten. Echter gaat dit niet tegelijk. Na het indienen van het aanvraagformulier en de benodigde stukken, volgt eerst de omzetting en daarna de verhoging. Na de omzetting, kan vanaf de eerste van de volgende maand, de verhoging in behandeling worden genomen. Dit kan per geldverstrekker verschillen.

Verzekeringen

Indien er ook een overlijdensrisico- of levensverzekering aan de hypotheek is gekoppeld, dien je dit aan te geven bij de aanvraag. Dan kan de geldverstrekker hier rekening mee houden.

Tip! Klik hier voor een overzicht van alle stappen, handige links en de aanvraagformulieren per geldverstrekker.

Vragen of opmerkingen

Elke situatie is weer anders. Onze collega’s van De Financiële Makelaar, Financieel Support Nederland en United Capital staan voor je klaar en zetten hun kennis / ervaring vanuit honderden dossiers voor jou in. Neem contact met ons via 085 - 041 09 20.